新闻资讯你的位置:开云app官网入口网址·(中国)官方网站 > 新闻资讯 >

开云app官网入口网址2022年至2024年-开云app官网入口网址·(中国)官方网站

发布日期:2025-09-25 09:22 点击次数:116

河南嘉晨智能适度股份有限公司(下称“嘉晨智能”)的上市之路靠近重重纯熟。手脚杭叉集团(603298)参股公司开云app官网入口网址,嘉晨智能与这家第二大鼓舞之间的相干交易已成为监管问询的焦点。

2025年6月19日,嘉晨智能北交所IPO央求获受理,不到一个月便收到首轮问询函,问题直指相干交易公允性及大客户依赖等六大中枢问题。手脚杭叉集团的参股公司,嘉晨智能与这家第二大鼓舞之间的相干交易成为监管问询的焦点。招股书显现,2022年至2024年,嘉晨智能向杭叉集团销售金额占比均提高40%,相干交易毛利率均值高于其他客户。与此同期,公司应收账款增速高于营收增速,产能欺骗率逐年下落却仍计较募资扩产。

这些问题的存在,使嘉晨智能的上市之路靠近重重纯熟。9月19日,嘉晨智能流露了对第一轮问询的回复及上海市锦天城讼师事务所对于嘉晨智能的补充法律主见书,对步履、合规层面的诸多问题进行了回复,同期也流露了一些值得二次核验的细节。

“股客合一”:交易公允性与议价权错配

杭叉集团与嘉晨智能的关系不错记忆到2018年。这一年,杭叉集团入股嘉晨智能并派驻别称董事,成为公司第二大鼓舞,自此两边交易金额逐年加多,从2017年起抓续增长,股权相干也平直催生了业务系结。

据招股书流露,2022年至2024年,嘉晨智能向杭叉集团的销售金额折柳为1.78亿元、1.68亿元和1.61亿元,占各期营收比例折柳为52.95%、44.69%和42.16%。天然占比逐年下落,但依旧督察在较高水平。另外,公司叙述期内前五大客户收入占比折柳达87.05%、87.71%、82.02%,公司亦在风险成分中自陈“对单一客户及相干方杭叉集团存在业务依赖”。

阛阓对此的质疑来自于这种“你中有我,我中有你”的股权与业务关系,是否组成实际上的利益运输?对此,北交所条目嘉晨智能诠释杭叉集团入股其他供应商情况,以及参股公司的合感性。在审核问询中,北交所相等关注到入股后公司对杭叉集团销售毛利率增长的原因及合感性。

嘉晨智能诠释注解称,个别毛利率各别主要由居品原材料组成、定制化进度等成分形成。嘉晨智能在回复中暗示相干交易毛利率的变化妥当本身商酌情况,具有公允性。锦天城也在法律主见书与补充主见中阐述了相干交易方案与侧目步履、甘愿文本等轨制面合规,以此回复了交易所对“业务可抓续性与订价公允性”的情切,但也教导了“订单聚拢带来的波动性风险”。

供应链“单点依赖”与产能欺骗率逐年下落

招股书流露,嘉晨智能中枢原材料电机适度器主要外采自单一供应商飒派集团,叙述期采购比例折柳为45.94%、69.96%和53.10%。且两边年度采购合同商定如未完成协商采购宗旨,公司需就差额按10%赔偿。另外,公司当今MOSFET、MCU等关键芯片仍依赖外洋品牌,若买卖计谋变化或供应中断、国产替代不足时,将与上述强绑定采购义务重迭放大商酌不细目性。

北交所条目公司诠释中枢原材料电机适度器供应是否具有康健性,坐褥商酌是否对飒派集团存在首要依赖,同期飒派集团过甚经销体系是否不错平直向嘉晨的头部客户销售同类居品、嘉晨在链条中的不行替代性如何?对此,补充法律主见书暗示,讼师通过稽察合同、往还明细与客户访谈,论证公司脚色与价值主要在“系统选型+时代奇迹+客户关系调整”的复合智商,而不仅是被迫的“过货”买卖。

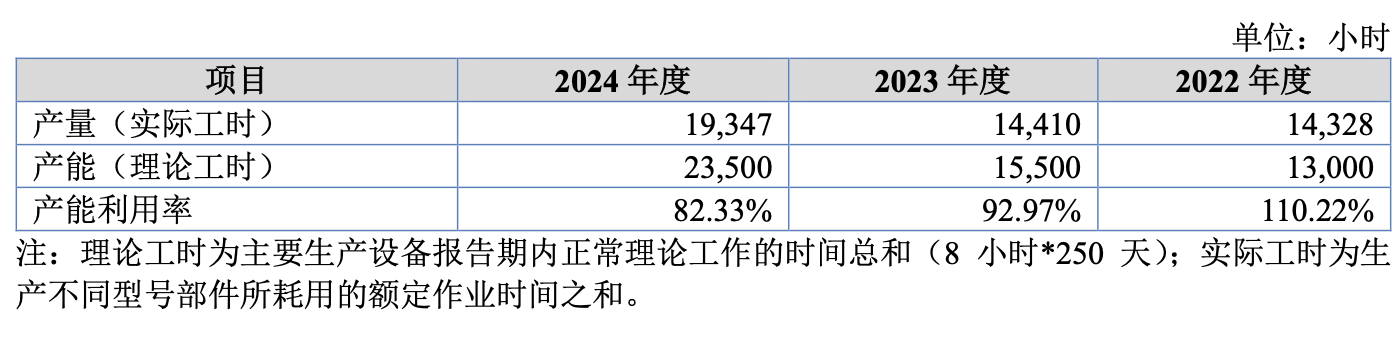

而产能欺骗率逐年下落是另一个值得关注的问题。叙述期内,公司产能欺骗率折柳为110.22%、92.97%和82.33%,呈彰着下落趋势。尽管如斯,嘉晨智能本次仍计较召募资金2.6亿元,主要用于电气适度系统坐褥基地成扬名堂和研发中心成扬名堂。这引来了监管对公司募投名堂必要性的问询。

北交所条目公司勾通叙述期内细分居品的产能、产量、销量、产能欺骗率和产销率情况及变化原因,在手订单和将来订单赢得智商,诠释在产能欺骗率逐年下落的情况下募投名堂新增产能的必要性。

应收账款攀升

嘉晨智能的事迹发扬显现出增长乏力迹象。《财中社》细心到,叙述期内,公司主营业务收入增速折柳为18.51%、11.93%和1.39%,增速彰着放缓。细分居品来看,公司主要居品销量波动彰着。2022年至2024年,电机启动适度系统销量同比变动折柳为26.16%、-20.90%和14.64%;整机适度系统销量同比变动折柳为-14.69%、15.05%和-4.92%。

更令东说念主担忧的是公司的应收账款情况,叙述期各期末应收账款余额折柳为5278万元、4837万元和1.03亿元,2024年末应收账款余额较2023年末大幅高潮。对于应收账款激增,嘉晨智能诠释注解称有两个原因:一是卑鄙出口业务较多的叉车整车厂在2024年末加大了出口销售,进而加多对原材料的采购;二是公司对比亚迪销售加多,比亚迪信用期较长且袭取迪链支付货款。

应收账款余额增速高于收入增速,激发监管对公司是否存在放宽信用计谋刺激销售的质疑。若在客户聚拢与账期博弈布景下,为督察份额聘请“以价换量/账期放宽”,将推高应收与存货占用并压缩商酌性净现款流。

嘉晨智能的基本面呈现了盛大拟上市企业靠近的共同挑战:相干交易、客户聚拢度高、事迹波动等问题。与杭叉集团的深度绑定是一把双刃剑,虽保证了短期订单,但永远沉寂发展智商也同期存疑。为止2025年9月20日,嘉晨智能已更新上市央求审核动态开云app官网入口网址,并回复了第一轮审核问询函。北交所上市委员会是否定可公司的诠释注解,将决定其IPO之路的最终走向。